日本の自動車業界、EV化とSDV化で利益格差が拡大する背景とは?

日本の自動車業界、変革の波に乗る

新たな時代の幕開け

自動車業界は現在、EV(電気自動車)やSDV(ソフトウェア定義車両)化、環境規制の強化といった、まさに100年に一度とも言える変革の時を迎えています。このような変化の背景には、米国からの関税政策や、サプライチェーンの再編が進行していることが挙げられます。特に、前トランプ政権が進めた自動車関税は、特に日本にとって大きな影響を及ぼしており、日米間の交渉が注目されています。

サプライチェーンの現状

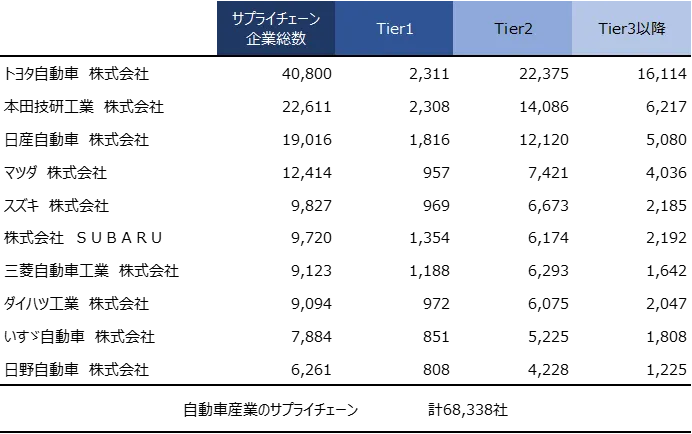

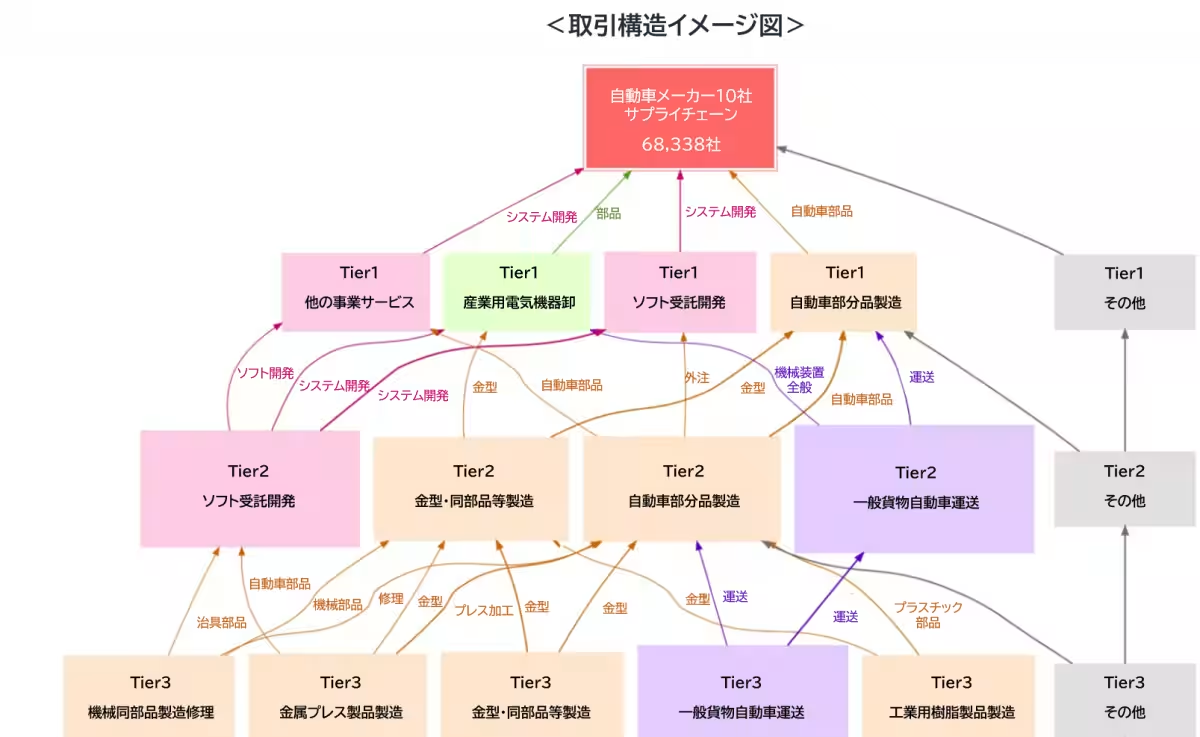

帝国データバンクの調査によると、日本国内の自動車メーカー10社に対して、サプライチェーン企業数は約68,338社に上ります。中でもトヨタ自動車が40,800社を抱えるなど、大手メーカーが多くの部品供給業者を確保しています。売上高で見ると、76.4%が10億円未満の規模で、多数の小規模企業がサプライチェーンを構成しています。

特にTier毎に見ていくと、Tier1は約50%が10億円未満の企業です。一方、Tier2では76.6%、Tier3以下で88.1%と、階層が下がるほど小規模企業が多く見受けられます。この結果は、企業がグローバルな競争環境で自らを維持し続けるための厳しい状況を示しています。

利益格差の拡大

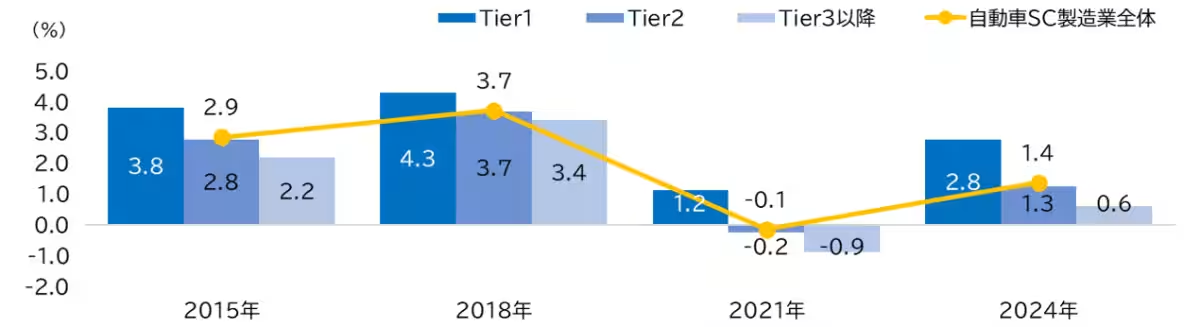

2024年の営業利益率は、全体で1.4%となり、業界全体が厳しい状況にあることが明らかになっています。Tier別に見ても、Tier1は2.8%と高いものの、Tier2では1.3%、Tier3は0.6%に留まります。この利益率の格差は、2018年の1.3倍から2024年には4.7倍にまで広がりました。コロナ禍の影響を受けた製造業全般が低迷する中で、特にTier3以下の企業の苦境が目を引きます。

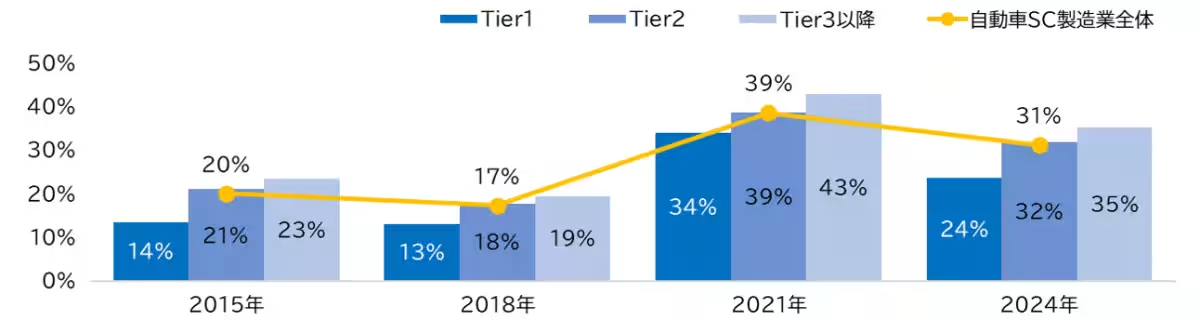

また、営業赤字企業の出現率は全体で31%に達し、特にTier3は35%に達しています。この状況から見ると、中小企業が厳しい価格競争にさらされており、その多くが利益を確保できない状態にあることが分かります。

投資の現状と未来

競争力を維持するために、設備投資が不可欠です。調査によると、「投資多」と分類される企業は29.3%に留まり、特にTier2、Tier3の企業は、地域経済のけん引役としてもっと投資を行う必要があります。一方で、現状維持型の企業が54.1%を占め、金利のある時代に突入したことから、設備投資に対する意欲は減退しています。

海外市場への影響

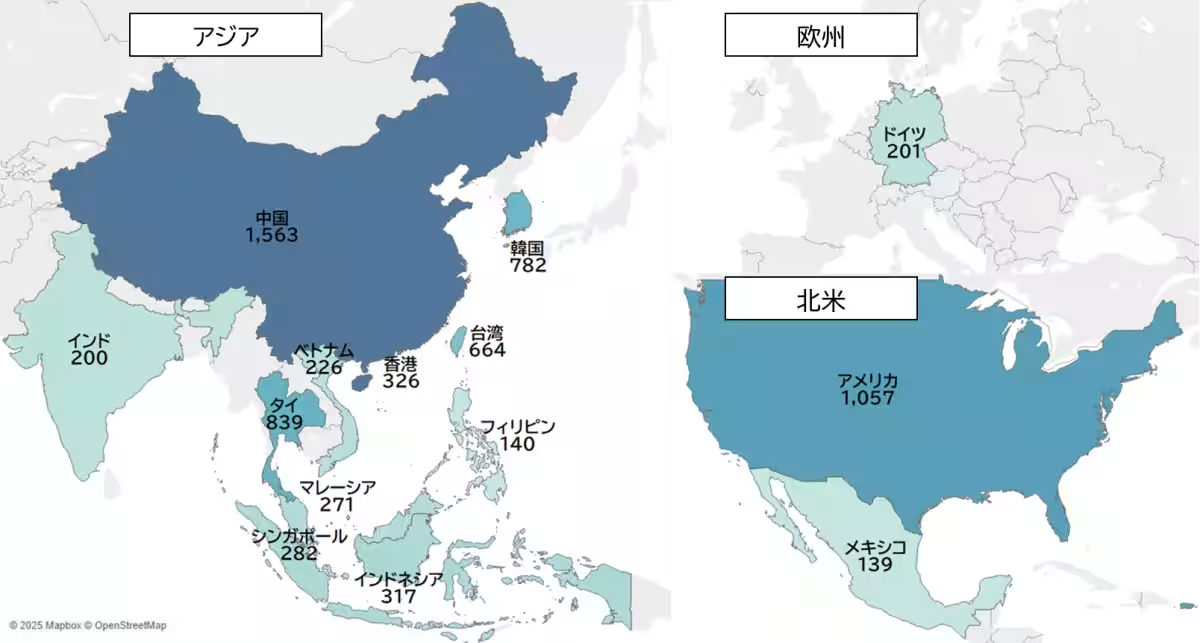

トランプ政権による関税政策が企業に与える影響も見逃せません。調査によると、自動車サプライチェーン企業のうち、海外輸出を行っている企業は7,182社です。その中でもトヨタ自動車が最も多くのサプライヤーを抱えていますが、サプライヤーは大型の企業の意向に左右されるため、今後の米中関係やアメリカの貿易政策が企業の経営に与える影響は計り知れません。

新たなビジネスモデルの模索

自動車業界は格差の拡大に対処するため、従来のビジネスモデルからの脱却や異業種展開が重要になります。例えば、樹脂加工技術を応用して医療機器に参入する企業や、製造業からサービス業へのシフトを目指す企業が増えています。今後は自動車業界全体がソフトウェア開発の重要性を認識し、技術者の育成や設備の更新を進めることが求められます。

結論

2024年の自動車業界は、EV化とSDV化が進む中で、様々な試練に直面しています。営業利益率の格差拡大や中小企業の厳しい状況は、新しいビジネス機会を発見するための挑戦でもあります。業界全体での連携や投資の促進により、強固なサプライチェーンを築く道を模索することが求められています。

トピックス(その他)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。