残価設定型ローンの真実:月々が安く見えても注意が必要な理由

近年、車の購入方法として注目を集めている残価設定型ローン(通称:残クレ)は、月々の支払い額を抑える手段として人気ですが、実際のリスクや仕組みは十分に理解されているとは言い難い現状があります。この記事では、税理士の菅原由一氏が実施した調査結果を踏まえ、残クレの実態と注意すべきポイントを詳しく解説します。

残価設定型ローンとは、車の購入時に将来の下取り価格をあらかじめ設定し、その価格を差し引いてローンを組む方式です。この方法は、月々の支払額が少なくて済むため、特に高級車の購入を考える人々にとっては魅力的です。しかし、調査によると、利用者の多くはその仕組みやリスクを十分に理解していないことが明らかになっています。

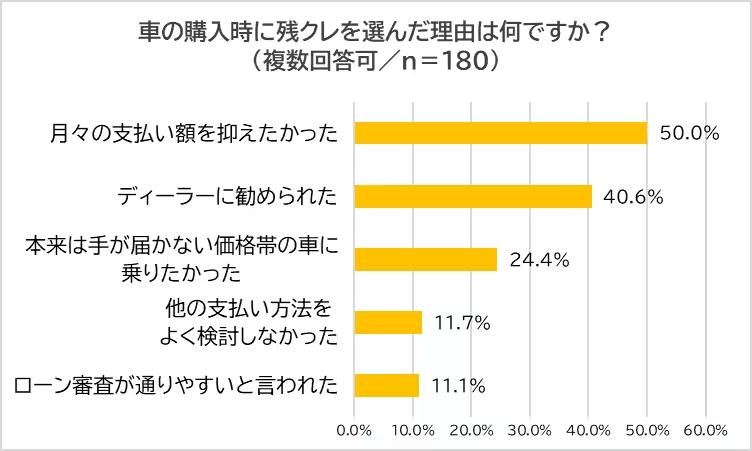

最近行われた調査では、180名の車購入者に対して残クレの利用状況や理解度について質問が行われました。その結果、残クレを選んだ理由として最も多かったのは「月々の支払いを抑えたかった」というもので、半数以上の人がこの理由を挙げています。次に多かったのは「ディーラーに勧められた」で、4割を超える回答がありました。これは、残クレが消費者自身の意志よりも、販売の現場での提案によって選ばれていることを示唆しています。

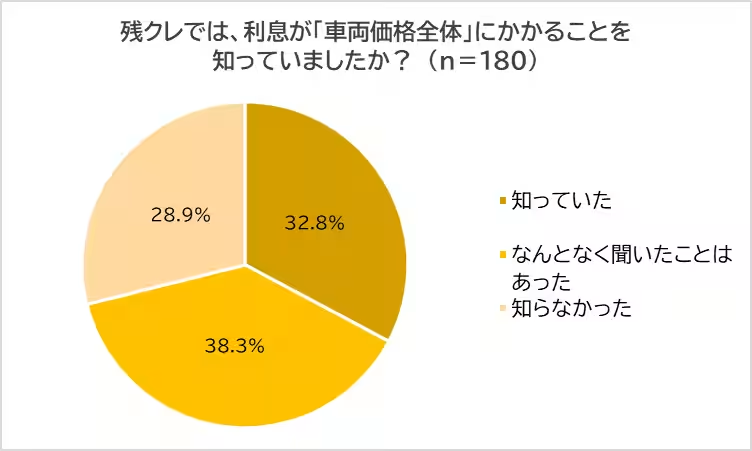

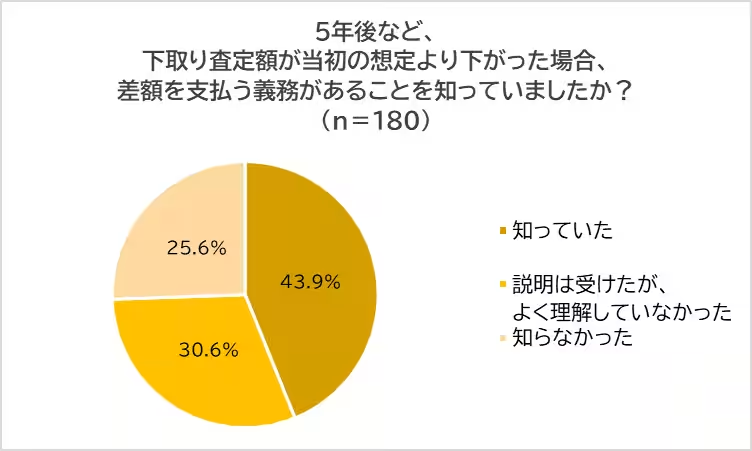

残クレに伴う利息の仕組みについて質問がありましたが、実際にその仕組みを正しく理解している人は約3割にとどまりました。多くの人が理解不足に陥っていることが浮き彫りになり、特に差額支払いのリスクについては、認識が不足しているという結果が出ました。このことは、自信を持って契約を行ったとしても、将来の不安を抱えた状態である可能性があることを示しています。

残クレの最大の魅力はやはり月々の支払いを抑えられることです。例えば、800万円の車両を購入する場合、従来のローンでは月々約15万円の支払いが必要ですが、残クレを利用すれば500万円の下取り価格を設定することで支払い額は約5万円に抑えられます。しかし、このメリットの裏にはいくつかのリスクが潜んでいることも事実です。

1. 全体価格に対する利息: 残クレでは、車両価格全体に対して利息が発生し、支払い元金は差額のみであるため、高利息負担になる危険があります。

2. 査定下落のリスク: 残クレは将来的な査定額に依存しますが、実際には査定が低くなることも多く、その場合には予期しない大きな支出が発生するリスクがあります。

3. 負担の集中: 車の乗り換えが必要な状況で、複数の要因で査定が下がることで、一気に大きな金額の支払いを強いられる場合があるため要注意です。

4. 販売側のメリット: 残クレを利用することでディーラー側は営業成績を良くしやすく、消費者にはそのデメリットが十分に説明されないケースもあるため、注意が必要です。

残クレは一見魅力的な車購入の選択肢ですが、その裏には見えにくいリスクが潜んでいます。特に、長期的な視点で見ると、大きな金額の負担が未来に待ち受けている可能性もあるため、意識的に考えることが大切です。高級車を手に入れる際には、自分の経済状況をしっかりと見極め、将来のリスクを理解した上で選択することが成功に繋がります。契約前には、必ず全体の支払額を確認し、見えないコストがどれほどかかるのかを理解することが大切です。少しでも不安に感じる点があれば、専門家に相談することをお勧めします。

残価設定型ローンは、月々の支払いを安く抑えられる便利な手段ですが、契約前にリスクとデメリットを理解し、将来の負担をしっかりと見据えなければなりません。安さだけで選ぶことの危険性を忘れずに、賢い車購入を心がけましょう。

残クレの普及とその背景

残価設定型ローンとは、車の購入時に将来の下取り価格をあらかじめ設定し、その価格を差し引いてローンを組む方式です。この方法は、月々の支払額が少なくて済むため、特に高級車の購入を考える人々にとっては魅力的です。しかし、調査によると、利用者の多くはその仕組みやリスクを十分に理解していないことが明らかになっています。

調査結果の概要

最近行われた調査では、180名の車購入者に対して残クレの利用状況や理解度について質問が行われました。その結果、残クレを選んだ理由として最も多かったのは「月々の支払いを抑えたかった」というもので、半数以上の人がこの理由を挙げています。次に多かったのは「ディーラーに勧められた」で、4割を超える回答がありました。これは、残クレが消費者自身の意志よりも、販売の現場での提案によって選ばれていることを示唆しています。

利息と支払いリスクの認識

残クレに伴う利息の仕組みについて質問がありましたが、実際にその仕組みを正しく理解している人は約3割にとどまりました。多くの人が理解不足に陥っていることが浮き彫りになり、特に差額支払いのリスクについては、認識が不足しているという結果が出ました。このことは、自信を持って契約を行ったとしても、将来の不安を抱えた状態である可能性があることを示しています。

残クレのメリットとデメリット

残クレの最大の魅力はやはり月々の支払いを抑えられることです。例えば、800万円の車両を購入する場合、従来のローンでは月々約15万円の支払いが必要ですが、残クレを利用すれば500万円の下取り価格を設定することで支払い額は約5万円に抑えられます。しかし、このメリットの裏にはいくつかのリスクが潜んでいることも事実です。

1. 全体価格に対する利息: 残クレでは、車両価格全体に対して利息が発生し、支払い元金は差額のみであるため、高利息負担になる危険があります。

2. 査定下落のリスク: 残クレは将来的な査定額に依存しますが、実際には査定が低くなることも多く、その場合には予期しない大きな支出が発生するリスクがあります。

3. 負担の集中: 車の乗り換えが必要な状況で、複数の要因で査定が下がることで、一気に大きな金額の支払いを強いられる場合があるため要注意です。

4. 販売側のメリット: 残クレを利用することでディーラー側は営業成績を良くしやすく、消費者にはそのデメリットが十分に説明されないケースもあるため、注意が必要です。

賢い選択をするために

残クレは一見魅力的な車購入の選択肢ですが、その裏には見えにくいリスクが潜んでいます。特に、長期的な視点で見ると、大きな金額の負担が未来に待ち受けている可能性もあるため、意識的に考えることが大切です。高級車を手に入れる際には、自分の経済状況をしっかりと見極め、将来のリスクを理解した上で選択することが成功に繋がります。契約前には、必ず全体の支払額を確認し、見えないコストがどれほどかかるのかを理解することが大切です。少しでも不安に感じる点があれば、専門家に相談することをお勧めします。

まとめ

残価設定型ローンは、月々の支払いを安く抑えられる便利な手段ですが、契約前にリスクとデメリットを理解し、将来の負担をしっかりと見据えなければなりません。安さだけで選ぶことの危険性を忘れずに、賢い車購入を心がけましょう。

トピックス(その他)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。